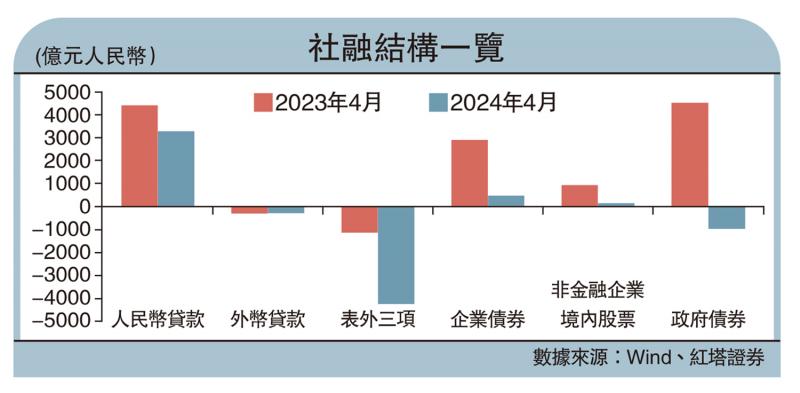

圖:社融結構一覽

2024年4月末社會融資規模存量為389.93萬億元(人民幣,下同),同比增長8.3%,較上月8.7%的增速下降了0.4個百分點。單月數據方面,4月新增社融減少1987億元。表外票據是最大的拖累項,新增4月融資減少4486億元;其次是政府債券淨融資減少984億元。

下面對各分項數據的變動進行分析。

信貸方面,票據衝量現象突出,4月票據融資新增8381億元,同比多增7101億元。實體部門的信貸規模明顯減少,主要體現出實體部門加槓桿需求偏弱、手工補息被規範治理、金融業增加值核算優化調整的影響。

分類來看,居民部門貸款減少5166億元,同比少增2755億元。其中,短期和中長期貸款分別減少3518和1666億元,同比少增2263和510億元。企業部門的短期和中長期貸款規模分別減少4100億和增加4100億元,同比少增3001億和2569億元。

造成4月社融數據疲弱的原因包括:

首先,一季度開門紅後實體部門信貸需求偏弱。近期多地密集出台放鬆限購限售、以舊換新等政策,但是由於對收入的預期還不夠穩定,政策刺激效果微弱。4月份30大中城市商品房成交面積日均值同比下滑38.9%。此外,一季度新發放個人住房貸款利率為3.69%,較去年末大幅下降了28個基點,也已經首次低於企業貸款利率(3.73%),這也能從側面反映出零售端面臨較大的信貸投放壓力。

企業部門貸款減少一方面可能是因為當前物價低迷、企業利潤空間不大,同時部分行業存在產能過剩的預期,企業生產擴張積極性不強;另一方面可能是因為政府債券發行慢,撬動的配套融資少。

其次,監管部門對資金空轉、手工補息等現象的規範治理,以及統計局對金融業增加值的季度核算方式進行的優化調整,矯正了部分銀行盲目擴張存貸規模的行為,也抑制了部分企業借入低成本貸款資金再用於購買理財等資金套利的行為。

後續來看,隨着這些措施的深入實施,預計將進一步擠出數據中的「水分」,更真實地反映實體經濟部門的內在融資需求,以及銀行業對實體經濟的支持力度。

再次,政府債券發行節奏偏慢,對社融形成明顯拖累。4月政府債券融資減少984億元,同比少增5532億元。4月末政治局會議已指出「要及早發行並用好超長期特別國債,加快專項債發行使用進度」,財政部也即將召開超長期特別國債發行動員會,預計後續政府債券發行進度或會加快。

政府債券料加速發行

期內,廣義貨幣(M2)餘額同比增長7.2%,前值是8.3%。M2增速大幅回落主要可能是因為存款「搬家」。4月初市場利率定價自律機制發出倡議,要求銀行不得以任何形式向客戶承諾或支付突破存款利率授權上限的補息,近期多家銀行相繼下調存款利息。因此,居民就可能會將銀行存款取出轉而購買理財產品,或者進行提前還貸。據媒體報道,4月以來銀行理財規模激增近2萬億元。

此外,信貸擴張步伐放緩,派生能力減弱也是原因之一。4月非金融性企業新增存款減少1.87萬億元。

狹義貨幣(M1)餘額同比下降1.4%。一是由於總需求不足,存款主要留存在居民部門,沒有進一步通過居民部門支出轉化為企業存款。4月居民和非金融性企業的存款規模的降幅基本一致。二是企業和居民的存款定期化趨勢加劇。定期和活期存款比重已由2017年的「六四開」升至目前的「七三開」。實體部門對未來預期未完全改善,風險偏好低,消費和投資需求少,資金活化需求少。

4月份負增長的社融和M1、增速回落的M2共同揭示了三個特點。

一是資金防空轉、手工補息被禁止、金融業增加值核算優化調整的成果,即數據被擠出「水分」,這能夠更真實地反映出實體部門的內生融資需求,從而更有效地推動金融機構滿足實體部門的用款需求。

二是實體經濟部門預期偏弱,投資和消費需求不強,內生融資動能弱。

三是政府債券發行進度偏慢,城投融資偏冷,對社融形成一定拖累。

從4月末,政治局會議及一季度央行貨幣政策執行報告中可看出,上述問題基本已經得到了關注。未來政府債券加快發行、存量房產處理措施落地,以及實體融資成本的進一步降低等有望撬動更多的投資和消費需求,助力經濟的進一步修復,同時也為社融增量提供助力。