圖:中央政府推出新國九條提振投資氣氛,並發布五項資本市場對港合作措施,為A股與港股反彈營造良好環境。

自去年開始,中國資本市場與日本股市存在明顯的「蹺蹺板」效應。此前日股吸引資金流入,對A股、港股形成壓制。但4月份以來,外資機構出現「回補」跡象,直接導致兩國股市走勢逆轉。

五一假期,港股通「休市」,但依然難阻資金湧港,恒指順勢走出九連升。同時,離岸人民幣罕見與港股產生共振,一度衝破7.2算關口,昨日曾報7.1653。顯而易見,本輪行情是由境外資金一手造成的。

外資在布局亞洲市場時存在優先級考量,這種偏好不僅涉及市場容量、產業結構、流動性等因素,也與後疫情時代的全球分化格局有關,特別是美國政府引導的「產業鏈重構」計劃,以及打壓中國科技發展的「小院高牆」戰略。

也因此,近年來每當美國流動性寬鬆,資金會優先選擇日本股市,並對中國市場形成「虹吸現象」。最典型的例子就是去年3月至6月,硅谷銀行爆煲後,美聯儲緊急向市場輸送流動性,其間日股領跑全球主要市場,A股港股表現則差強人意,實質上是外資流出中國、流入日本的結果。

日圓貶值是其中的關鍵變量。一方面,由於日本企業國際化程度高,大型上市公司賺的是美元,股票又以日圓計價,日本股市在匯兌紅利的刺激下,自然節節走高。股市走牛的主因並非日本經濟強勁,而是日本企業的海外盈利。

以豐田為例,2023年公司汽車銷量962.6萬輛,海外銷量為732.9萬輛,佔比達76%。北美依然是豐田最大的海外市場,總銷量佔比為28.2%。鑒於2023財年日圓貶值,公司預計利潤增厚約5400億日圓。

另一方面,本幣貶值讓日圓資產成為全球價值窪地,吸引海外資金增持日股。從投資者結構看,外國投資者佔比約30%,為日股最大資金方;從交易量結構看,外國投資者佔比達60%左右,遠高於其他投資主體。這也反映出,外資借助日本貨幣寬鬆環境,低息融資入市推升資產價格。

外資減持日股

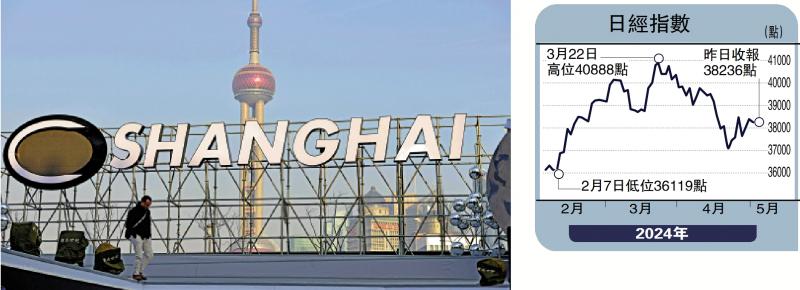

不過,「貶值型牛市」邏輯正在發生轉變。3月19日,日本央行宣布退出負利率及YCC(收益率曲線控制)後,匯率與股市的傳導機制不再順暢。日圓仍在貶值,日經指數卻開始回調,這又與A股、港股走勢向好形成鮮明對比。

為何外資不再青睞日股?這可能與日本經濟增長被高估有關。年初調查顯示,作為旅遊熱門地的京都,成為了日本最大人口淨流出城市。雖然日圓貶值吸引大量遊客,但已超過了京都接待負荷,日圓貶值對經濟提振的邊際效用遞減,而物價上升又加重了當地的生活成本。最終,居民與外資都選擇了用腳投票。

國九條提振AH股信心

也許是意識到市場轉向,日本政府對日圓貶值的容忍度也在降低。繼周一(4月29日)日本央行「疑似」入市購買日圓後,周四(5月2日)又出現了二次干預的蹤跡。日本央行賬戶數據顯示,兩次操作合計達9萬億日圓。日圓匯率基本上已經階段性見底。

反觀中國市場,中央政府推出新「國九條」提振投資氣氛,並發布五項資本市場對港合作措施,為股市反彈營造良好環境。而耶倫、布林肯先後訪華,中美之間達成五點共識,也象徵着兩國關係止跌企穩,增添外資「回補」中國市場的動力。