圖:中海油(00883)

國際油價震盪上行,受眾多因素影響,除了地緣政治,其他因素包括:今年石油輸出國組織及其盟友(OPEC+)決定額外自願減產每日220萬桶的措施延長至今年第二季、全球經濟呈現出韌性、中國經濟復甦動力逐漸增強、全球機構投資者增持等。

中海油(00883)首季業績優於市場預期,純利397.2億人民幣,按年增23.7%,按季大增51.6%創歷史新高,主要歸功於期內產量快速提升和原油實現價格上升超出預期;首季自由現金流已達到全年預期的40%,處於歷史水平較高位置,資本開支則為全年指引的21%。

產量方面,期內油氣產量按年增長9.9%至1.8億桶油當量,石油和天然氣產量實現強勁增長,創下同期新高。公司持續加大油氣勘探開發力度,產量增長主要來自於國內綏中36-1/旅大5-2油田二次調整期內提前投產、加拿大油砂項目產量增加、神海一號二期天然氣開發項目等。集團並未調整資本開支計劃,仍預期2024年資本支出為1250億至1350億人民幣。

次季盈利料更佳

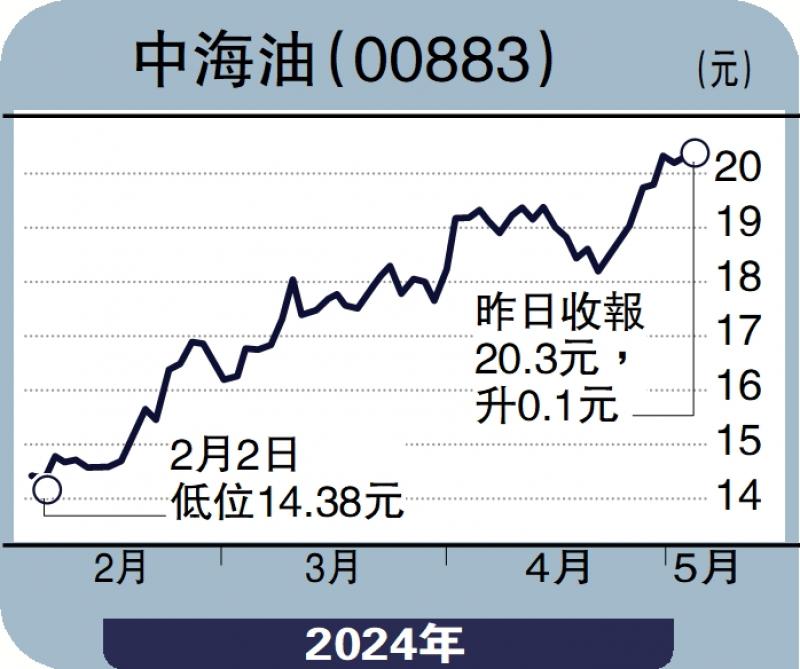

由於近期油價飆升,中海油第二季的盈利可能會更高,公司的石油和天然氣產量將超過其指引目標上限,預計2024年天然氣價將持續企穩,布蘭特油價中期有望達到90美元。股價技術走勢強勁,上破了2011年20港元的歷史高位。由於不斷上升的石油及天然氣產量以及創新高的盈利,中海油股價與同行相比,其估值水平仍然偏低,目前預測今明兩年自由現金流收益率為9%及13%,相當不俗;息率方面,股息回報也有7%,對收息一族來說相對吸引。投資者只可等股價稍為回落至10天線19港元便可買入,由於上方沒有任何阻力,未能設定目標價,一直中長線持有便可。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)