圖:名創優品(09896)

名創優品(09896)是以設計研發為驅動、線上線下共同發展的消費新零售企業,產品以時尚休閒生活百貨為主,囊括創意家居、健康美容、潮流飾品、數碼配件等。截至2023年底集團在全球有逾6400家門店,與超過100個全球知名IP深度合作。

2023年第四季集團實現營收38.41億元(人民幣,下同),按年漲54%。調整後淨利潤為6.61億元,漲77%;經調整淨利率17.2%,增2.2個百分點。毛利率43.1%創單季新高,主要受益於海外和TOPTOY產品、結構優化,以及國內品牌戰略升級推較高毛利率產品。

去年第四季度海內外名創優品門店總數為6413家,單季淨增298家,其中內地門店3926家(增124家),海外門店2487家(增174家)。內地線下門店營收按年增長66%,主要得益於門店數量增長及平均單店收入增32%。海外市場營收14.9億元,佔總收入38.8%。公司預計在2024年於內地淨開350至450家新店,海外淨開550至650家新店。

2023年名創優品IP合作數量為80個,其中海外IP產品佔比提升至40%以上;截至今年2月內地的IP產品佔比達33.8%。第一季度末,名創優品推出與Chiikawa漫畫形象的聯名。3月29日第一場主題快閃店登陸上海,開業3天業績超過800萬元。隨後主題店舖在全國多個城市同步落地,並聯合美團、官方小程式等開啟全網通販。預計公司將在2024年享有IP獨家聯名產品市場紅利,同時將持續引進全球大IP以及區域流行IP,驅動業績持續增長釋放。

推高毛利產品 提升競爭力

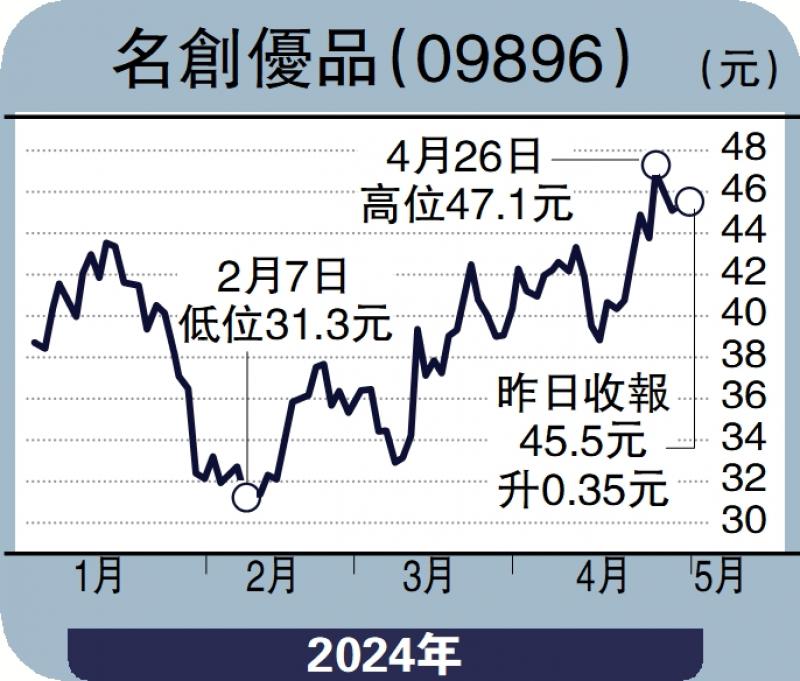

2024年名創優品將持續推進IP戰略,推出一系列高毛利產品,提升產品品質和競爭力。同時將繼續加快全球化布局,重點拓展歐美等發達市場,內地單店也將受益於管道升級和品類結構調整。目前公司遠期市盈率(PE)為15.5倍,2年平均值為18.8倍,估值仍有上行空間。建議投資者逢低布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)