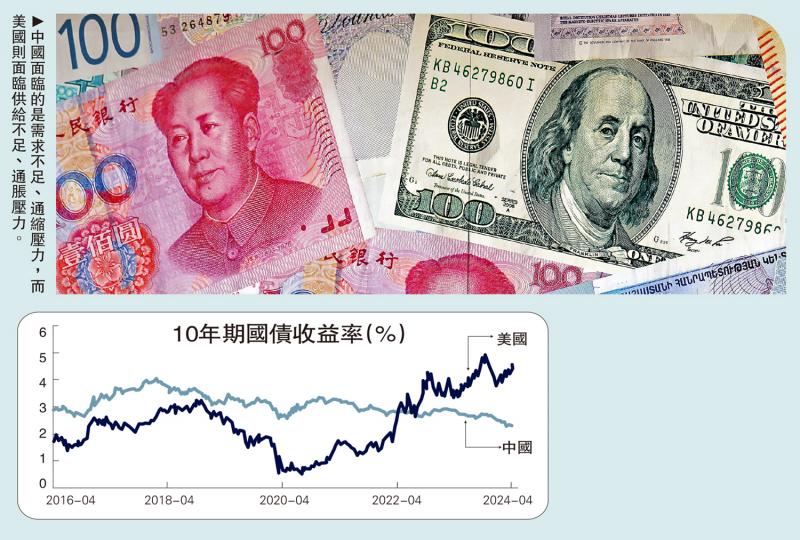

圖:中國面臨的是需求不足、通縮壓力,而美國則面臨供給不足、通脹壓力。

當前,中國處在金融周期下行階段,內生需求動能不足。與源於需求端的美國金融周期下行不同,中國是典型資金供給端發力觸發,要求後續的逆周期調節政策予以適配。而財政政策是應對需求不足、化解債務風險最有效的工具。

近年來,「資產負債表衰退」成為了一個熱門詞,它可以幫助我們形象地理解債務問題,但其更多地描述了一種結果,並未深究背後的原因。理解導致資產負債表由繁榮到衰退的緣由,才能夠對政策形勢有完整的判斷,這也是從金融周期視角看債務問題的一個關鍵動機。

金融周期是指房地產價格和信貸的中長期變動趨勢,本質上是資產和負債的變化,前者指房地產,後者指與房地產相關的債務。房地產是信貸最常見的抵押品,二者相輔相成、相互促進。當房地產行業處於繁榮時,信貸擴張促進房價上升,也意味着其作為抵押品的價值上升,二者導致螺旋式的順周期性。但金融周期一旦轉向,下行時間也會持續較久,短期內再逆轉面臨的阻力較大。

值得注意的是,並非所有的金融周期下行都與經濟衰退、金融危機相關聯,還需要深入探究下行背後的具體成因。例如,21世紀初中國對信貸的控制力度實際上是較緊的,當時的金融周期呈現下行狀態,但同期中國的整體經濟形勢較為樂觀。這是因為當時人民銀行外匯佔款增多、貨幣擴張速度較快,有一段時間M2(廣義貨幣供應)增長有一半都是與外匯佔款的增加相關。

但與本世紀初有所不同的是,當前中國金融周期下行主要表現為信貸和房地產的同時緊縮。對比中美金融周期下行的驅動因素可知,美國是典型的以貨幣緊縮為起點、從需求端發力的政策驅動了金融周期下行;而中國則是從資金的供給端發力觸發,以2017年全國金融工作會議監管加強、信貸緊縮為起點,2021年房價見頂。

需求疲弱增加債務壓力

中美兩國金融周期下行的結果似乎都是房價下行、信貸緊縮,但選擇的應對政策可能有所不同:美國的金融監管是順周期的,初始從需求端、利率開始發力,後續的逆周期調節也是以貨幣放鬆為主要載體。也因此,美國的貨幣政策放鬆力度特別大,甚至短期利率降到零。中國的金融監管是逆周期的,從供給端、信貸監管着手,後續的逆周期調節自然也是從供給側優先開始放鬆。這可能是中國的貨幣利率下降幅度沒有那麼大的原因之一。

不過,逆周期的政策組合也面臨挑戰,譬如,中央放鬆對房地產信貸的監管,但由於房地產下行的順周期性較強,監管放鬆的提振效果相對有限。這也要求後續出台的需求側政策要配合助力逆周期調節,而財政是真正外生的、最有效的逆周期調節工具。

除了金融的順周期性之外,債務問題還受到整個經濟狀況的影響。當前中國經濟面臨有效需求不足的問題,增加了債務償還的壓力。從其原因來看,需求不足固然有金融周期下行的影響,也有新冠疫情帶來的「疤痕效應」。與美國相比,疫情期間中國財政擴張的力度相對有限,因此私人部門受到的影響更大。

中國面臨需求不足的另一個原因是全球產業鏈調整的影響。過往的中美貿易合作模式下,邊際上看是中國生產、美國消費。當前美國正在推動「去中心化」,這意味着中國面臨的是需求不足、通縮壓力,而美國則面臨供給不足、通脹壓力。

理論上來說,兩個開放經濟體之間,當一方需求強而另一方需求弱時,一方匯率升值而另一方匯率貶值是正常的。然而,中美當前面臨的不僅是經濟問題,還涉及地緣政治層面因素。近兩年中國出口呈現明顯的價格下跌、數量上升的趨勢,實際上在一定程度上通過出口幫助美國控制其國內通脹水平。但是,近期歐美國家強調中國的產能過剩和補貼問題,顯示出貿易保護主義傾向。未來如何應對這一問題,可能也是宏觀政策需要考慮的因素。

任何債務都有其對應的資產,既可能是風險資產,也可能是安全資產。在債務風險化解階段,居民部門的風險偏好下降,安全資產需求上升。這是因為隨着債務風險溢價上升,市場參與者會更多追求安全資產。如果此時安全資產的供給不足,金融的順周期下行可能會加劇。

為應對實體端有效需求不足、金融端風險偏好較弱的問題,宏觀逆周期調節的關鍵在於財政擴張。中國正處於金融周期下半場,理想的政策選擇是在信用緊縮的情況下,鬆貨幣、寬財政,這也是日本和美國此前應對金融周期下行所採取的方法。這一政策組合要求在放鬆貨幣的同時推動財政擴張,如果僅有前者,利率下降的效果較低,政策效果也相對有限。

中央政府債務增加是財政擴張的關鍵,但問題在於如何判斷中央政府債務的合適水平?任何債務都有債務人和債權人,中央政府債務的債務人本質上是下一代居民,而債權人是當代的私人部門,包括企業和家庭。因此,中央政府債務增加,對應的是當前私人部門淨資產上升,有助於企業和家庭部門去槓桿、化解債務風險。

因此,中央政府債務水平是否合意這一問題,等同於當代人是否要透支下一代人的資產?隨着技術進步,其答案應該是否定的,因為技術進步帶來的經濟增長能夠有效地稀釋債務水平和減輕償付負擔。當然,這也並不意味着政府債務可以無限擴張,如果政府債務增長過快,導致通脹上升,私人部門的資源配置則受到擠壓。

總之,判斷中央政府債務是否可持續的標準,不在於債務規模,而是通脹水平。例如,日本中央政府債務佔國內生產總值(GDP)比重已達到300%,但由於通脹水平較低,並未引發問題。

匯率因素約束降息操作

基於以上討論,我們可以從增量和存量兩個維度思考債務風險化解問題。

增量方面,中央政府有空間增加債務。近期,中國的廣義財政赤字率增加有限,中央政府債務仍有餘地幫助企業和居民部門降低債務負擔。從具體數據來看,雖然今年的顯性財政赤字率有一定幅度的上升,但如果將城投等隱性財政行為考慮在內,廣義的赤字率與去年相比基本平穩。

增量債務的第二個方面是政策性金融,可將其理解為一種準財政行為。當前,房地產佔新增貸款的比例已降至零左右,但整體信貸水平仍顯現出一定韌性,這是因為信貸受到了基建、製造、普惠、綠色等領域政策性金融的支撐,投向這些領域的信貸佔新增信貸總量比重已達80%左右。

政策性金融從供給側提供了資金,幫助信貸水平維持平穩。但值得注意的是,這些信貸主要幫助的是企業,而企業投資並不是最終需求。因此,政策性金融規模的擴大並不能有效地解決需求不足,可能加劇所謂的產能過剩問題,難以帶動持續、健康的經濟復甦。

存量方面,地方債務最根本的問題是其融資條件是商業性的,信用條件卻是政府性的,這一組合在過去十幾年給一些債權人帶來了很好的投資機會,但最終是不可持續的。化解存量債務風險的關鍵在於推動債務重組,這不是說要大範圍的違約,而是可以對存量債務進行展期。考慮到公開市場的羊群效應,債務重組可以主要通過非標、包括信貸的渠道實現。這樣的組合有助於降低中央政府債務擴張可能帶來的道德風險。

具體來看,中央政府如何增加債務、提供安全資產,這涉及中央銀行和商業銀行誰來擴表的問題。商業銀行通過信貸創造存款,在存款保險及政府對銀行信用擔保的背景下,存款也屬於安全資產,但與央行提供的安全資產背後對應的風險有所不同。

前文提及了債務問題化解的政策選項,但宏觀政策的不同工具和不同傳導渠道受到市場不同程度的制約。面對本輪金融周期下行,中國的政策路徑是從放鬆監管促進資金供給開始,再到降低利率以促進內生需求。

當前來看,降低利率的方向是相對確定的。一是從弗里德曼的通脹預期視角來看,以國債收益率為利率指標,當前的實際利率偏高,需要下降。二是從凱恩斯的流動性偏好視角看,以A股風險溢價作為利率的一個指標來看,當前的實際利率水平也處於高位。

但是,確定的政策路徑背後也蘊藏着不確定性。就前一個選項而言,降低利率來促進需求上升可能需要考慮匯率端的約束,更有效的措施是通過財政擴張來提振需求,同時也通過提振信心來穩定匯率。

對於後一個選項而言,風險溢價下降的速度和幅度則受債務化解進程和地緣政治形勢等因素的影響,同樣面臨一定的不確定性。為應對這些因素、降低政策效果的不確定性,降低風險溢價這一政策選項最終同樣需要財政發力予以配合。