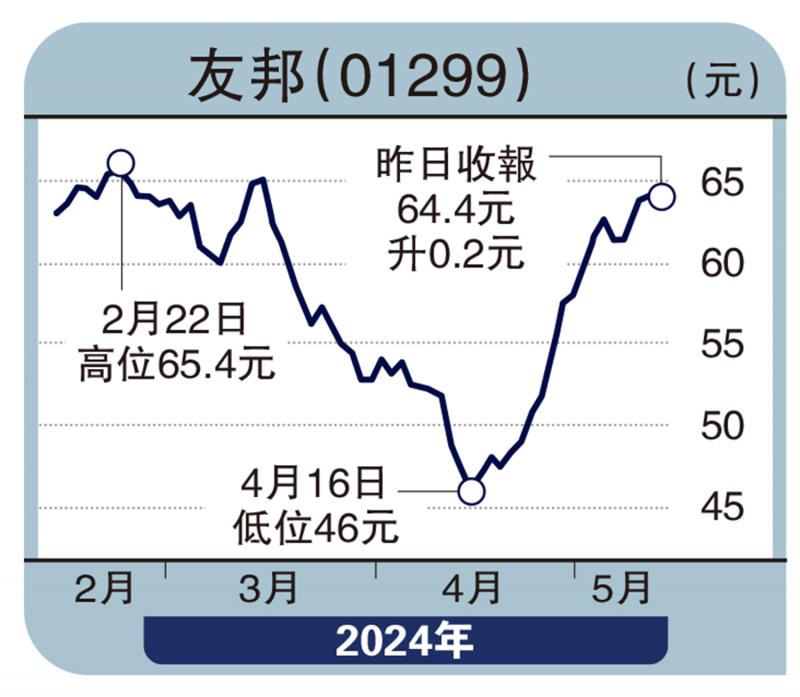

圖:友邦(01299)

上周港股繼續向上突破,大市成交保持活躍,市場繼續憧憬更多利好消息出台。其中,友邦保險(01299)第一季度的財報數據表現亮眼,新業務價值按固定匯率計算增長31%,至13.27億美元,創季度新高,總加權保費收入112.23億美元,增長13%。

公司的客戶驅動成效顯著。一方面,公司客戶數量群體龐大。據益普索市場研究和諮詢公司2023年客戶關係調研結果顯示,友邦人壽在中國內地的客戶淨推薦值(NPS)和客戶易互動度(CES)指標連續七年排名市場領先;一體化數字客戶互動平台「友邦友享」註冊用戶數達540萬;且疫情過後,內地訪港投保人數不斷增加,據一季度財報顯示內地訪客客戶群帶來的新業務價值貢獻取得雙位數字的增長,並超越2023年第四季度水平。

另一方面,公司產品升級組合增強原有客戶黏性和對新客戶的吸引力度,長期增長價值高,客戶對個人養老產品和傳統保障產品需求的增加帶動一季度年化新保費增加26%至24.49億美元。有效保單的增加同時也帶動了新業務價值利潤率增長至54.2%,較同期有所提高。

公司管道核心優勢依然強勁,助推客戶數量增加。友邦保險不斷地擴大其業務在內地的覆蓋範圍,2023年公司已在內地有10家分公司,在河北、湖北、四川等省份都設有業務,再以獨樹一幟的最優秀代理人優勢,公司抓住經濟回暖紅利的機會發展內地市場業務;而且,友邦保險與中國內地多家銀行達成戰略合作,根據公司中高端戰略定位,通過優質銀行獲取高淨值客戶,並向高淨值客戶銷售公司人壽及長期儲蓄產品,幫助公司業績實現高價值的增長。

股份回購加碼提振信心

同時,針對於大眾客戶,友邦保險與中郵人壽保險形成合作,帶來額外客戶群,提高公司內地客戶覆蓋度,進一步擴大公司盈利增長空間。目前中國內地壽險市場因人口老齡化和較低的保險滲透率仍然有較大的市場空間,公司可憑藉自己的最優秀代理人以及管道分銷優勢,不斷打開內地市場空間,未來發展潛力大。

此外,公司董事會已批准在現有股份回購計劃中,增加20億元,使總額增至120億美元,加大回購金額有助於提升投資者信心,股價未來空間樂觀,值得關注。

(作者為獨立股評人)