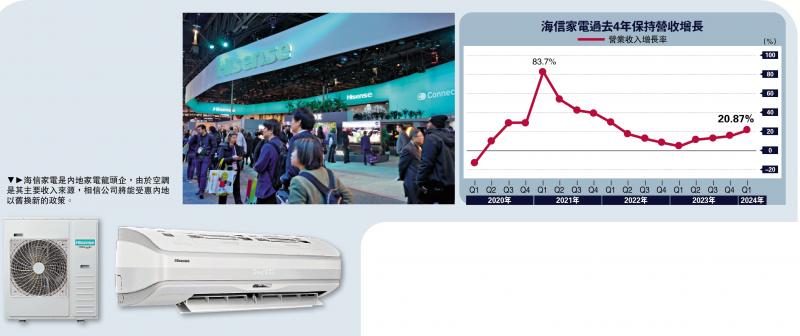

圖:海信家電是內地家電龍頭企,由於空調是其主要收入來源,相信公司將能受惠內地以舊換新的政策。

投資者想增加勝算,往往要懂得「睇天食飯」。隨着內地天氣開始轉熱,市場一般對電力和飲品的需求會增加,同時亦會踏入空調銷售旺季,海信家電(00921)作為內地家電股龍頭,空調是其主要產品之一,加上以舊換新政策推動,料受惠不淺。\大公報記者 李永青

光大證券國際證券策略師伍禮賢向《大公報》表示,踏入夏季,家電股將成為受惠者之一。再者,近期國務院印發《推動大規模設備更新和消費品以舊換新行動方案》,當中提及,到2027年廢舊家電回收量增長30%。此外,近季內地家電出口景氣度高企,預期家電股仍可享受中長期的需求增長。

首季純利大增近六成

在眾多家電股中,伍禮賢看好海信家電,指該公司近兩年在業績增長速度方面表現強勁。從產品類別來看,其核心銷售產品包括空調、冰洗產品,當中空調類別的收入佔比較高,佔公司總收入近一半,反映其較能受惠氣溫上升所帶來的影響。他續說,公司首季業績表現強勁,故給予「買入」評級。

海信家電在今年首季營業額234.86億元(人民幣,下同),按年升20.9%,純利9.8億元,按年升59.5%。開源證券報告認為,中央空調業務方面,在內地地產整體承壓下,其內銷端通過家裝渠道和品類多元化布局,預計保持穩健增長,此外,海信家電亦推出了新品「海信5G+榮耀家」系列物聯網中央空調,以及全屋全感智慧空氣定製系統2.0版。

家用空調方面,根據產業鏈研究平台產業在線的資料,今年首季海信品牌內外銷均實現優於行業增長。而另一市場研究機構奧維數據亦指出,內銷渠道中,海信新風空調市佔率達第二,璀璨C310新風櫃機位列行業第一。

旗下日本三電將有盈利貢獻

外資大行亦看好海信家電,高盛發表研究報告,上調2024至2026年每股盈利預測2%,維持「買入」評級。該行認為,相比於去年,今年該公司管理層對達成全年增長目標、表現優於同行,以及持續提升效率等方面,仍充滿信心,但對今年餘下時間的分體空調毛利率似乎逐漸保守,主要受銅、鋁價格上升影響,導致成本增加。

高盛報告指出,該公司管理層強調三個關鍵議題。首先,內地整體需求的走勢持中性態度,公司將主要聚焦高端化以改善產品組合;其次,海外增長會因基數逐漸升高而放緩;最後,今年餘下時間的利潤率將繼續改善,但銷貨成本上升或會導致升幅有所收窄。管理層又預計,公司2021年收購的日本三電,有望於2024年實現全年收支平衡,2025年提供較有意義的盈利貢獻。至於風險,開源證券認為,須留意內銷競爭加劇、原材料價格風險、海外自有品牌建設不及預期等。